こんにちは、まるかじです

積み立てnisaの一部解約を行ったので、その内容をお伝えします

解約した投資銘柄は『ひふみプラス』

積立nisaを開始したのが2019年9月

当初積み立てnisa枠へeMAXIS SlimのオールカントリーやS&P500シリーズへ全額投入していましたが、一年ほど経ってもう少し違う投資信託はないかな?と探していた時に『ひふみプラス』を知りました

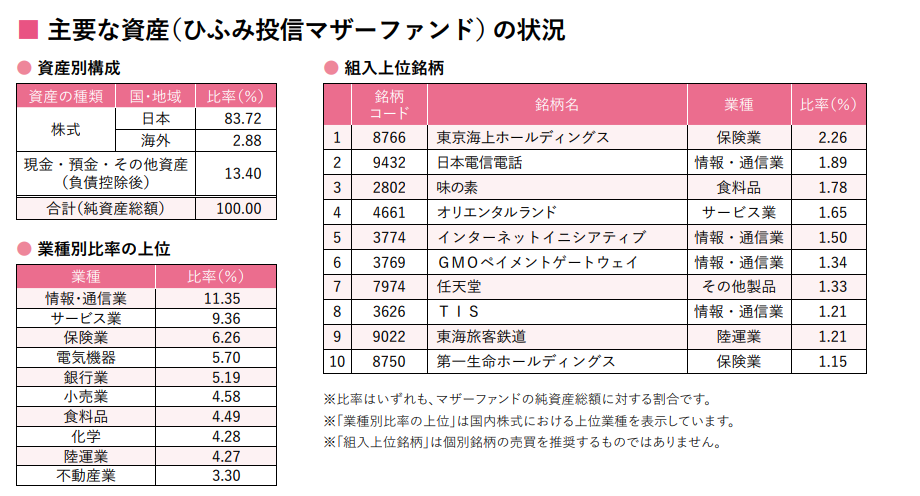

ひふみプラスの組み入れ銘柄

2020年当時、ひふみプラスは日本株メインのアクティブファンドとして、グングン投資成績を伸ばしていた投資信託の一つでした

米国やオールカントリーだけでなく『日本株』にも投資したいと思い始めた私にはまさにぴったり!だと思ったんです

特に迷うことなく2020年10月から毎月2000円を積み立てスタート

ですが知識も浅かった当時の私は一つだけ見落としていた項目がありました

それは・・運用管理費用(信託報酬)!

簡単に言うと、これは投資信託を保有するうえで必ずかかってくる運用費のことです

毎月ではなく、毎日かかるコストです

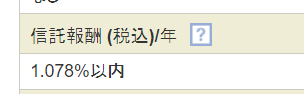

【解約理由】ひふみプラスの信託報酬が高すぎる

保有額が100万円の場合、年間10,780円/365日で割ると1日当たり約29.5円の負担をしていることになります

小さな額と思われるかもしれませんが、わが家は10年以上の長期投資を目的としているため、今後のことを考えると無視できない金額になってきます

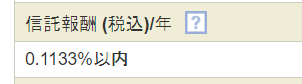

ちなみにeMAXIS Slimのオールカントリーの信託報酬がこちら

保有額が100万円の場合、年間1,133円/365日で割ると1日当たり約3.1円

5年10年先を考えると、たった1%と言えない差になってきますよね

そしてひふみプラスはアクティブファンドである点からも、現在の投資方針(インデックスファンドへ投資)とはズレてしまっているため解約を決めました

【解約理由】ひふみプラスの成績が悪すぎる

2020年10月から積み立てを開始し、2021年12月10日を最後にストップしています

※アクティブファンドという事に気づいたから(遅)

投資期間1年2か月の結果・・

36,150円の元本に対して36,827円の評価額(リターン+677円/1.87%)

2年積み立てて、リターンがたったの1.87%・・

長期投資をメインに考えているため、ちょっとやそっと成績が悪いことは気にしません

逆に安く買えるタイミングだ!とスポット購入するときもあるほどですが、ひふみプラスに関してはリターンの低さに驚愕

妻分・積立nisa保有銘柄一覧(2023年6月時点)

この表は現在保有している積み立てnisaの一覧です

注目はひふみプラスのリターンの低さ。群を抜いてます。

上の表では辛うじてプラス評価ですが、実はここ1年はずっとひふみプラスだけマイナス評価が続いてました

他の投資信託の多くはリターン20%以上、中には80%という驚異のリターン率を誇るものもありますね

【余談】先日買ったエヌビディア(米国)も順調に成長中・・

積立nisa枠は解約しても税金がかからないのがメリットですが、一度枠を使ってしまうと、たとえ解約しても復活しません

つまり元本36,150円分、他の投資信託を非課税で長期運用できたかもしれないと思うと悔しいです

これも勉強代と思って、今後は

- 『信託報酬が低コスト』(目安は年率0.1%以下)であること

- 『インデックスファンド』であること

この2点を確認しながら、来年から始める新nisaも続けていきたいなと思います

次回SBI証券での解約手順をご説明しますので、よかったらご覧ください

一緒に資産形成、頑張りましょう!